Pelabur melihat melangkaui kemelesetan global yang akan berlaku dan menjangkakan bahawa pasaran kewangan AS akan berkembang pesat selepas kemelesetan, sementara zon Eropah sedang menunggu kemasukan lebih awal dan penangguhan keluar. Adakah begitu? Mari kita fikirkan.

Pedagang bertaruh bahawa Amerika Syarikat (AS) akan pulih dengan cepat selepas kemelesetan... mereka mungkin terlepas

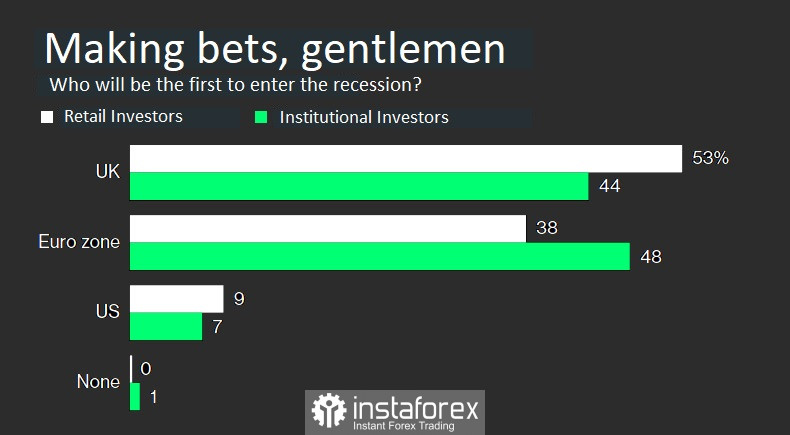

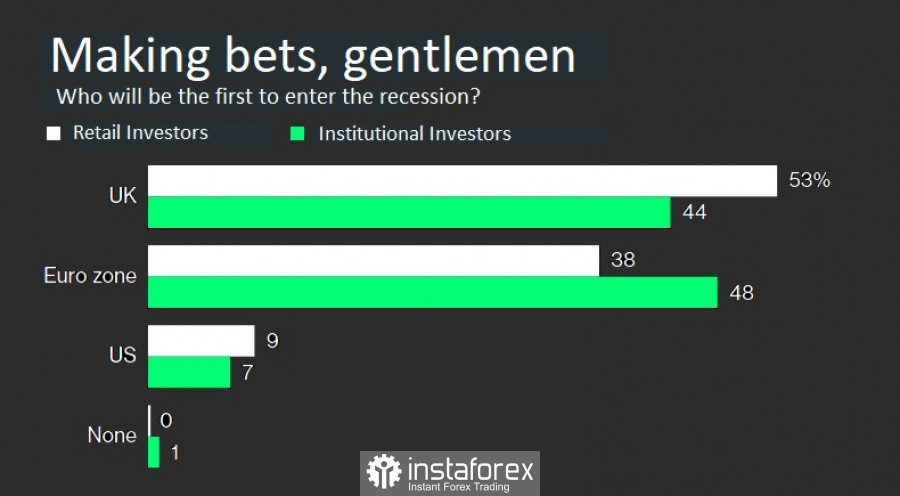

Syarikat penyelidikan MTV Pulse menjalankan tinjauan berskala besar tentang prospek jangka panjang pasaran global. Menurut responden, saham dan bon AS akan muncul daripada gelombang kegawatan pasaran semasa. Mungkin walaupun tanpa kemelesetan yang ketara. Pada masa yang sama, mereka percaya bahawa adalah mungkin untuk bertaruh bahawa kemelesetan ekonomi UK atau zon Eropah akan menjadi yang pertama menderita.

Kira-kira 47% daripada responden menjangkakan bahawa UK akan memenangi perlumbaan untuk menjadi yang pertama mengalami kemelesetan, dan ini menandakan risiko yang lebih tinggi kepada kestabilan kewangan di negara ini. Manakala 45% responden percaya bahawa Eropah akan menjadi yang pertama "jatuh". Hanya 7% percaya bahawa ekonomi AS akan memasuki puncak yang curam terlebih dahulu. Kedua-dua peningkatan di Amerika dan kemerosotan yang berpanjangan di Eropah akan memberikan set risiko yang berbeza kepada kekayaan dan ketidaksamaan pendapatan, serta senario yang berbeza untuk perkembangan peristiwa dalam senarai bursa saham.

Ini bukan tanpa sebab.

Pertama, jurang transatlantik menyamakan berat tindakan ketenteraan di Ukraine dan krisis tenaga yang mengikutinya, yang memberi banyak tekanan kepada keadaan ekonomi di Eropah. Kesan konflik ketenteraan pudar di AS, betul.

Bergantung pada pilihan seperti kemelesetan sederhana dan lewat, ramai pelabur percaya bahawa Rizab Persekutuan akan menjadi yang pertama menghentikan kitaran kenaikan kadar faedah. Undi untuk fakta bahawa ia akan menjadi Fed, dan bukan Bank Pusat Eropah atau Bank England, telah dibahagikan sama rata.

Sementara itu, saya bersetuju bahawa sebarang kemelesetan boleh membuktikan sebagai ujian yang panjang untuk Eropah dan UK, manakala sebahagian besar pelabur (kira-kira 70%) mengatakan bahawa AS akan bertahan dengan ribut yang terbaik dan akan menjadi pemenang relatif di kalangan ekonomi utama daripada krisis bersiri tahun ini.

Daripada penemuan ini, kami melihat implikasi yang jelas untuk peruntukan aset: pengukuhan dolar di tengah-tengah kejatuhan sekumpulan mata wang yang lain.

Walau bagaimanapun, saya amat meragui bahawa kemenangan AS akan begitu cepat dan telus.

Tidak dinafikan, sebab pertama ialah penurunan yang direkodkan dalam eksport. Semakin kemelesetan memberi tekanan kepada rakan kongsi transatlantik, semakin mahal nilai dolar, semakin kurang barangan dan bahan mentah akan dibeli di Amerika Syarikat.

Jika kemelesetan ternyata benar-benar dahsyat, kemungkinan besar, pasaran akan berfikir tentang mewujudkan pengimbang kepada dolar, dan atas beberapa sebab, kerana hegemoni dolar itu sendiri, tanpa mengira keadaan pasaran, mewujudkan terlalu banyak halangan dalam aliran kewangan. Dan pada pandangan saya Kuroda telah mengambil kira isu ini dengan teliti.

Tetapi bukan itu sahaja.

Rancangan persaraan rakyat Amerika bergantung sepenuhnya pada nasib dana pelaburan yang menguruskan wang ini. Dan di sini kemelesetan boleh memainkan jenaka yang kejam dengan warga Amerika yang lebih tua, meninggalkan seluruh generasi 'boomer' semasa tanpa simpanan. Ini nampaknya tidak menjadi masalah besar sehingga anda menemui laporan dalam berita bahawa pesara membakar diri mereka di bangunan pentadbiran, dan pekerja melakukan mogok besar-besaran, menuntut "sesuatu yang perlu diselesaikan" dengan sistem simpanan pencen itu sendiri. Semua ini tidak akan melambatkan untuk menjejaskan harga saham, dan pengeluar terbesar dengan kakitangan yang ramai pekerja akan menderita pertama sekali.

Eropah melakukan lebih baik dari segi ini. Pencen minimum dijamin di kebanyakan negara blok. Walaupun komponen sosial yang kukuh merosakkan bajet, ia menyediakan kestabilan sosial. Rakyat Eropah mungkin perlu mengetatkan tali pinggang mereka dan malah menyerahkan Iphone baharu untuk cucu mereka untuk Krismas, tetapi jujurlah, ini bukan tahap yang menyebabkan rusuhan besar-besaran.

Kedua-dua faktor ini sudah cukup untuk meninggalkan idea bahawa AS akan bertahan dalam kemelesetan dengan sangat lembut. Tetapi ini bukan semua tidak diketahui dalam persamaan.

Oleh itu, kira-kira 86% pelabur dalam tinjauan itu menjangkakan bahawa pasaran AS akan pulih terlebih dahulu, manakala responden lebih memilih saham berbanding bon. Angka ini lebih penting daripada yang mungkin kelihatan, kerana ia mengandaikan bahawa premium sedia ada pada saham AS akan kekal, dan apabila kemuncak keagresifan semakin ketara, pelabur bersedia untuk kembali ke pasaran bon Perbendaharaan AS secara beramai-ramai.

Saya akan berhujah dengan kedua-dua kenyataan.

Pertama, premium saham tidak boleh kekal pada tahap yang sama selepas kemelesetan. Malah, ini bermakna tiada kemelesetan seperti itu. Ini bermakna Fed hanya gagal menangani inflasi. Maksud semua tindakan hari ini adalah untuk menindas kenaikan. Ini hanya boleh dilakukan dengan menukar pasaran daripada 'Ibu Peri' menjadi 'labu'. Ini bermakna dividen akan melemah.

Selain itu, sesetengah syarikat secara semula jadi akan menjalani prosedur kebankrapan. Dan biarkan gergasi seperti Nestle berdiri, adalah mustahil untuk membayangkan bahawa mereka akan mengekalkan jumlah pengeluaran. Ini bermakna dividen akan jatuh.

Bagi bon, pulangan kepada kadar sebelumnya bermakna hasil negatif, dan ia pastinya tidak kelihatan seperti sesuatu yang boleh membawa wang cepat. Ini bermakna bahawa bon masih akan dianggap sebagai 'safe haven' untuk simpanan jangka panjang, walaupun pasaran telah berhujah dengan ini, mengubah keluk hasil tahun ini.

Namun begitu, ada logiknya bahawa AS akan menjadi yang pertama menghentikan kenaikan kadar.

Terdapat sekurang-kurangnya tiga kemungkinan sebab yang boleh menjelaskan mengapa ini berlaku.

Pertama, ini adalah masalah kestabilan kewangan global. Memandangkan status dolar sebagai mata wang rizab utama dunia, AS mungkin tidak mahu terus menaikkan kadar faedah dalam menghadapi pergolakan global yang semakin meningkat, walaupun lokasi utamanya di luar AS, walaupun saya tidak begitu percaya dengan pilihan sedemikian. Dalam masa yang sukar, setiap kerajaan akan menjaga rakyatnya terlebih dahulu, dan itulah yang diharapkan daripadanya.

Sebab kedua ialah Fed adalah yang pertama melancarkan kenaikan kadar gergasi yang agresif, dengan mengandaikan bahawa tugasnya juga boleh diselesaikan terlebih dahulu. Ini disahkan oleh data tinjauan, kerana kebanyakan pelabur percaya bahawa AS berkemungkinan akan menekan inflasi.

Dan sebab penting ketiga untuk mempercayai bahawa Fed boleh berhenti dahulu ialah ini adalah niat pengawal selia. Bank Pusat AS telah menghantar telegraf keinginannya untuk mempercepatkan kenaikan kadar agar dapat mengekalkannya pada tahap yang terhad untuk tempoh masa yang ketara, bermula dari awal tahun depan. Bank of England mahupun ECB tidak begitu jelas dalam ramalan mereka.

Semua sebab ini, seperti yang anda lihat, Fed akan bertindak mengikut keadaan, serta diikuti oleh pengawal selia negara lain.

Walau bagaimanapun, Fed benar-benar mempunyai peluang untuk menjadi pengawal selia pertama yang menghentikan beberapa siri kenaikan. Pertama dan terakhir kerana dolar AS yang kukuh akan benar-benar menyokong ekonomi dalam kemelesetan. Walaupun kerajaan memutuskan untuk mencetak beberapa trilion lagi, dolar akan dibeli, jadi inflasi mengancam kumpulan tunai baharu hanya dalam jangka panjang.

Dan walaupun selepas keluar dari kemelesetan, dolar AS akan mula runtuh, dan sangat banyak, inflasi akan dikalahkan pada masa ini. Malah mungkin kita akan melihat selang masa tertentu apabila inflasi di AS telah pun berakhir, dan di Eropah ia masih membara. Ia akan menjadi masa dolar yang benar-benar kukuh. Selain itu, kecuali konflik nuklear, Amerika Syarikat masih belum terancam dengan apa-apa yang berlaku antara Ukraine dan Rusia. Jadi adalah logik bahawa di Amerika Syarikat bahawa inflasi akan kembali normal dahulu.

Apa lagi yang menarik tentang tinjauan itu?

Oleh yang demikian, beliau mendedahkan beberapa perbezaan menarik antara pelabur runcit dan profesional. Sebagai contoh, saham AS mendapat permintaan yang lebih tinggi di kalangan peruncit berbanding bon AS, yang menunjukkan bahawa pasaran beruang baru-baru ini dalam saham tidak secara kekal mematahkan mentaliti membeli pada musim luruh. Ini hanya bermakna bahawa aliran menaik belum bersedia untuk menyerah. Apabila mereka bangkrut, mereka akan menjadi pembeli yang paling pesimis pada masa hadapan apabila pasaran mula pulih.

Pelabur runcit juga lebih cenderung percaya bahawa UK akan menjadi yang pertama memasuki kemelesetan. Ramalan ini mempunyai setiap peluang untuk menjadi kenyataan jika Liz Truss tidak menyusun dasar belanjawannya dengan teratur.

Dalam keseluruhan cerita ini, apa yang paling membimbangkan saya ialah bagaimana pemulihan AS akan terjejas oleh ketidaksamaan yang semakin meningkat antara pendapatan orang kaya dan orang miskin.

Sebahagiannya, ini akan menjadi hasil daripada kehilangan simpanan pencen, yang kita bincangkan di atas. Tetapi ada sebab lain untuk bimbang.

Kenaikan kadar Fed melanda sektor sensitif kadar faedah paling sukar, seperti perumahan. Sesetengah pemilik rumah baharu yang berpotensi telah terpaksa melepaskan kekayaan yang terkumpul dengan membeli dan menyewa rumah. Dan dalam tempoh lima tahun akan datang, trend ini akan berterusan - disebabkan oleh kehilangan simpanan yang diperlukan untuk pembelian perumahan.

Juga ambil perhatian bahawa matlamat eksplisit bank pusat adalah untuk menyejukkan ekonomi dengan melembutkan pasaran buruh. Jika ini berlaku semasa pasaran kewangan AS pulih terlebih dahulu, ia juga boleh meningkatkan jurang kekayaan. Pemulihan aset kewangan yang dimiliki secara tidak seimbang oleh isi rumah yang lebih kaya akan digabungkan dengan genangan pendapatan buruh daripada gaji, dan penyewa akan jatuh ke dalam perangkap kenaikan kadar.

Dalam sektor kami, kami juga akan melihat bahawa penurunan profesional yang biasa dengan pasaran akan menjadi lebih kaya, dan tentera pelabur runcit, yang telah menjadi kenaikan untuk kebanyakan kehidupan profesional mereka, dan akibatnya tidak mengubah corak, akan menjadi lebih miskin.

Eropah dan UK juga tidak mungkin dapat mengelakkan ketidaksamaan yang semakin meningkat. Walaupun kekayaan hampir semua orang jatuh akibat kemelesetan yang mendadak, orang yang paling kurang kaya cenderung mengalami kerugian yang paling banyak. Dan kemelesetan inflasi adalah pilihan yang paling teruk untuk semua orang, kerana inflasi secara de facto adalah cukai regresif yang mencecah golongan termiskin, yang membelanjakan sebahagian besar daripada pendapatan boleh guna mereka. Ini adalah salah satu sebab mengapa senator yang marah menyekat rancangan Lebuhraya.

Secara keseluruhan, responden tinjauan lebih pesimis bahawa UK dan kawasan euro boleh mengawal kos sara hidup: hanya 11% dan 16%, masing-masing, menjangkakan Bank of England atau ECB berjaya menekan inflasi pada 2023, berbanding dengan 65% di AS.

Di UK, apa yang dipanggil "tengah diperah" boleh menjadi sangat panas disebabkan oleh keanehan pasaran perumahan. Sebanyak 73% responden tinjauan percaya bahawa negara akan menghadapi krisis perumahan tahun depan, dan saya fikir mereka berada di sini. Perumahan adalah faktor kuat yang mempengaruhi kesejahteraan, dan kejatuhan harga perumahan cenderung menghalang penembusan wang percuma ke seluruh ekonomi. Hasilnya mungkin peningkatan dalam ketidaksamaan, walaupun terdapat penurunan harga aset dalam kumpulan berpendapatan sederhana.

Bagi mereka yang ingin mendapat manfaat daripada pembangunan maju ekonomi AS dan pasaran aset, jika anda akan memasuki permainan apabila laluannya jelas, anda akan kalah. Jurang itu akan menjadi paling menguntungkan apabila Amerika Syarikat pulih, dan Eropah dan Britain masih akan meragut bahagian belakang. Tetapi anda harus faham bahawa ini akan menjadi tempoh yang agak singkat - tidak lebih daripada enam bulan - kerana hubungan perdagangan yang rapat antara ketiga-tiganya.

Saya akan berkata lebih banyak lagi. Sebaik sahaja terdapat tanda-tanda awal pemulihan di Eropah, aliran kewangan akan bergegas ke sana seperti Air Terjun Niagara. Dan kemudian masa yang agak sukar mungkin datang untuk Amerika, walaupun inflasi sudah berlaku pada masa lalu.

Oleh itu, satu bacaan hasil tinjauan keseluruhan adalah ini: pada satu ketika - jauh lebih awal daripada di UK atau Eropah - membeli pada kejatuhan di AS akan masuk akal, walaupun kali ini bukan sekarang. Tetapi saya bertaruh bahawa proses ini akan menjadi permulaan yang agak kabur. Sama seperti arah aliran menurun kini sedang dicemari oleh hembusan kenaikan harga, maka pemulihan akan ditahan oleh bekas kenaikan harga yang sama yang percaya pada kekuatan aliran menurun dan tidak akan membiarkan pasaran keluar dari kaki berbulu mereka.

Khusus untuk Amerika Syarikat, saya tidak yakin bahawa mereka akan bangkit dari abu terlalu terang manakala seluruh dunia masih bergelumang dengan lumpur harga yang tinggi. Namun begitu, globalisme ekonomi semakin berkembang, dan ini meninggalkan kesan.